Bonjour à toutes et à tous,

Je suis titulaire d’une assurance “Smartphone Omnium”, payée 12€ par mois.

À l’aune où d’autres assureurs sur le marché proposent de plus en plus des nouvelles assurances pour téléphonie mobile, je relis mon contrat d’assurance chez Proximus afin de comparer les offres.

J’ai lu les conditions générales de vente pour le Smartphone Omnium mais je n’obtiens pas de réponses pour certains points, qui m’interpellent dans les conditions.

En effet, à l’art. 4.1.2. (“Dispositions complémentaires”), il est précisé :

“Dans le cas où l'Appareil de remplacement n'est pas disponible parce que :

• l'appareil en question n'est plus disponible dans le commerce;

• il n'est pas possible de garantir un délai de livraison raisonnable pour l'Appareil de remplacement;

le Courtier d'Assurances en informera l’Affilié et fera une proposition d'indemnisation sous forme de bon d'achat d'un montant de la valeur marchande déterminée de l'Appareil assuré à la date du Sinistre. Lors de l'acceptation de la proposition par l’Affilié, un bon d'achat sera émis avec un code d'identification unique, valable pendant six (6) mois à compter de la date d'émission. Le bon d'achat ne peut être utilisé qu'une seule fois et exclusivement dans un point de vente Proximus ou dans la boutique en ligne pour l'achat d'un smartphone ou d'accessoires. Il n'y a aucun remboursement ou compensation pour la valeur non utilisée.”

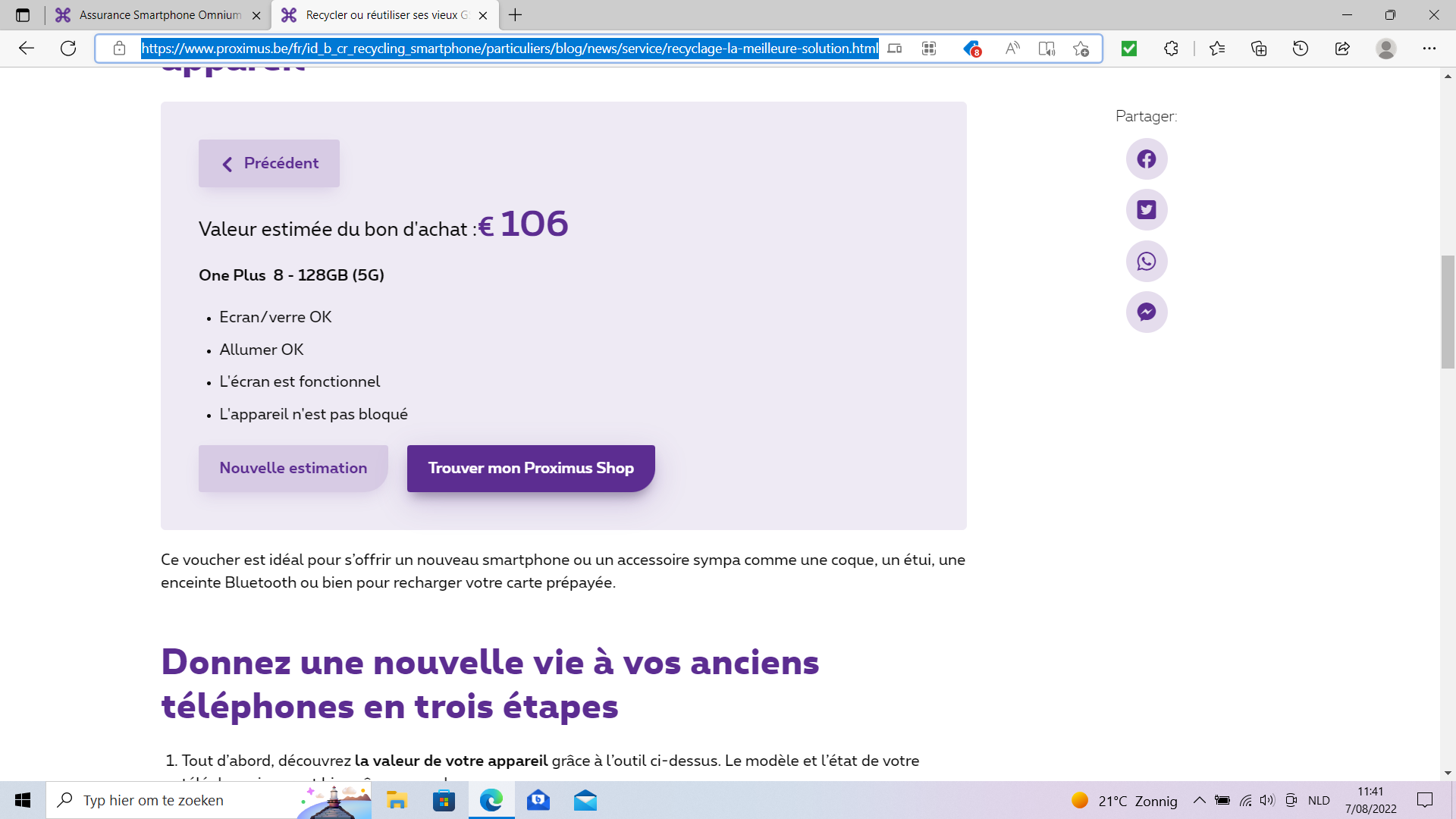

Je m’interroge sur cette notion de “valeur marchande déterminée de l’Appareil assuré à la date du Sinistre”. Nulle part dans le présent contrat est-il renseigné la méthode précise de calcul… C’est donc un petit peu flou pour le consommateur d’estimer une valeur “étalon” : on a un peu peur de se faire avoir car on ne sait pas sur quelle base est estimée la valeur réelle de l’appareil. (puisqu’elle ne se base manifestement pas sur la valeur à neuf)

Même si cela peut paraitre sans importance, d’autres assureurs sont bien plus précis à cet égard.

La recherche de la méthode de calcul prend d’ailleurs encore plus son sens à mesure où le téléphone assuré a déjà été dépassé par d’autres modèles neufs sur le marché, n’étant donc d’ores et déjà plus disponible en vente sur le site de Proximus ! (Le marché évoluant constamment).

Est-il donc vraiment intéressant de garder une assurance à ce prix (144€ par an tout de même) si l’on n’est pas convaincu qu’elle en vaut le coup ? Difficile ici, surtout lorsque l’on sait que l’indemnisation sera moindre, ou en tout cas inconnue.

Dans mon cas, je me pose deux questions :

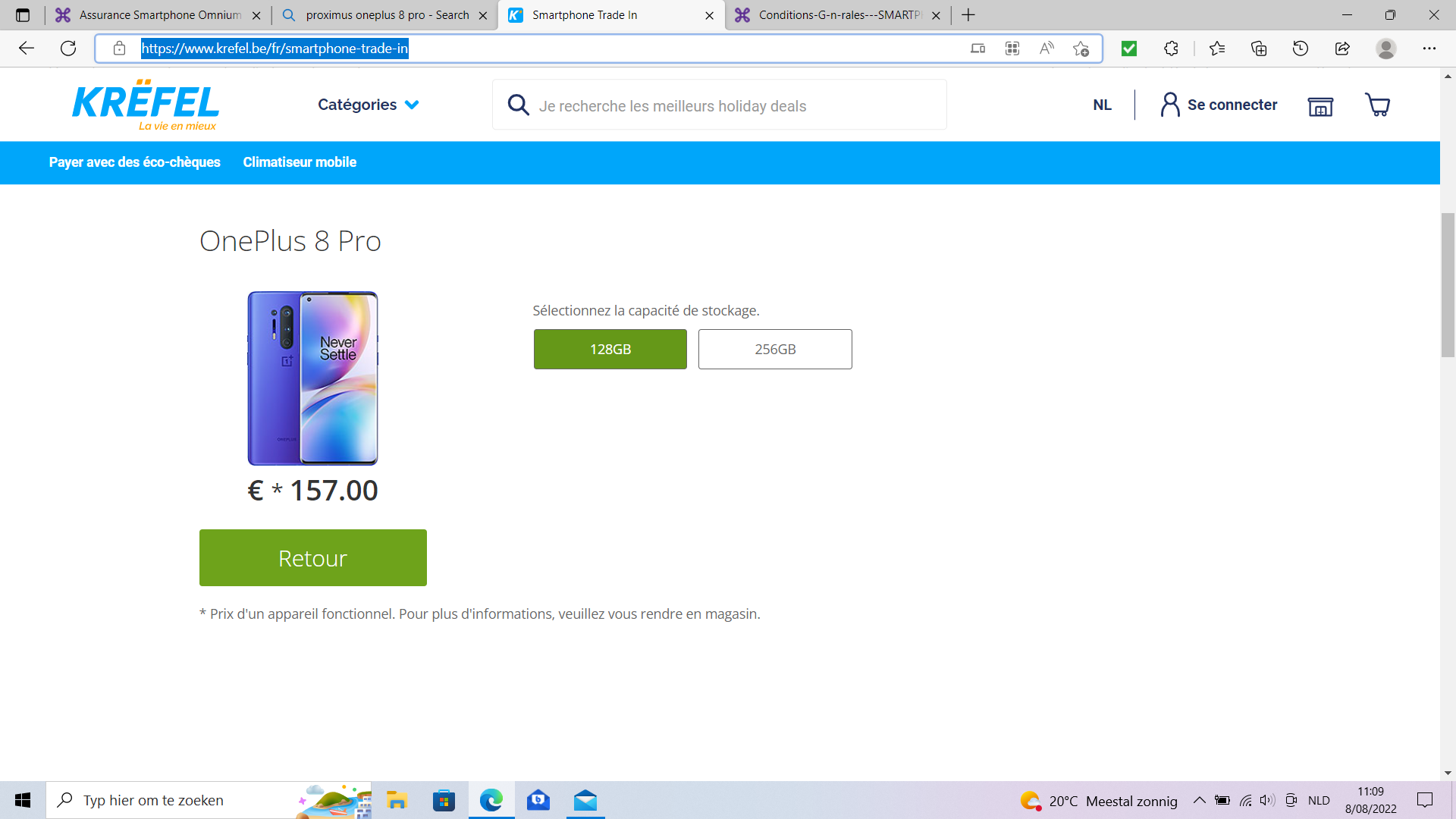

- Je possède un One Plus 8 Pro acheté en décembre 2020. Aujourd’hui, je m’interroge : est-il encore intéressant de l’assurer chez Proximus ? Mettons que je casse mon smartphone par accident et que c’est irréparable : il est nécessaire de remplacer le modèle car on ne le répare plus/il n’y a plus de pièces pour réparer ce modèle/etc. En bref, on ne peut me fournir un nouveau One Plus 8 Pro car ils ne sont plus vendus par Proximus. Je dois donc malheureusement passer par la case “bon d’achat”, or je ne récupèrerai jamais la valeur à neuf de mon téléphone, ni un téléphone équivalent. (puisqu’ils ne sont plus vendus)

Je m’interroge donc : si à l’époque, le smartphone coutait dans les 900EUR, quelle est sa valeur déterminée aujourd’hui, selon Proximus ?

- Peu importe mon modèle de smartphone, qu’il soit récent ou non, encore dans le catalogue ou non, quelle est, in fine (et pour clarifier ça auprès du consommateur), la méthode de calcul de cette valeur déterminée ? J’ose espérer que ce n’est pas en faisant une recherche sur 2èmemain…

Pourriez-vous donc m’éclairer sur ces sujets s’il-vous-plait ?

Je sais que mon message peut paraitre un peu tatillon, mais en tant que juriste, c’est ce genre de petites choses qui font pour moi toute la différence : un consommateur éclairé est un consommateur satisfait !

En vous remerciant beaucoup pour votre réponse et en vous souhaitant une très agréable journée,

Homesilvercraft